por Jon Hellevig 13 de mayo de 2019

Aquí están los verdaderos impulsores y benefactores financieros de la tecnocracia global.Este informe recuerda a una investigación similar compilada por el difunto profesor Antony C. Sutton y yo mismo para nuestro libro Trilaterals Over Washington , Vols. I y II.Llegamos a una conclusión similar en 1978.

Una oligarquía muy unida.

controla todas las grandes corporaciones.

Monopolización de la propiedad en la economía de los Estados Unidos.

Acercándose rápidamente a los niveles soviéticos ...

Concentración extrema de propiedad en los Estados UnidosComenzando con la presidencia de Ronald Reagan , el gobierno de los EE. UU. Decidió voluntariamente ignorar las leyes antimonopolio para que las corporaciones tuvieran rienda suelta para establecer monopolios.

Con cada presidente sucesivo, la concentración monopólica de los negocios y la participación en los Estados Unidos ha crecido precipitadamente hasta alcanzar los niveles monstruosos de la actualidad.

El nivel de concentración monopolística actual es de niveles sin precedentes que podemos, sin dudarlo, designar a la economía de los Estados Unidos como un oligopolio gigante.

El nivel de concentración monopolística actual es de niveles sin precedentes que podemos, sin dudarlo, designar a la economía de los Estados Unidos como un oligopolio gigante.

Desde el poder económico sigue el poder político, por lo tanto el oligopolio económico se traduce en una oligarquía política.

(Parece, sin embargo, que la transformación ha sido más bien al revés, un feroz grupo de oligarcas ha consolidado su poder económico y político a partir de comienzos del siglo XX).

La conclusión de que Estados Unidos es una oligarquía encuentra apoyo en un estudio realizado en 2014 por la Universidad de Princeton. Desde el colapso de la Unión Soviética, el mundo no ha visto estos niveles de concentración de propiedad. La Unión Soviética no murió por razones aparentes ideológicas, sino debido a la bancarrota económica causada por su economía monopolística no competitiva.

Nuestro veredicto es que los Estados Unidos van en la misma dirección.

En un informe posterior, demostraremos cómo todos los sectores de la economía de los EE. UU. Han sido víctimas de la monopolización y cómo se ha establecido el oligopolio corporativo en todo el país.

En un informe posterior, demostraremos cómo todos los sectores de la economía de los EE. UU. Han sido víctimas de la monopolización y cómo se ha establecido el oligopolio corporativo en todo el país.

Esta publicación sirve esencialmente como un apéndice a ese informe futuro al proporcionar los detalles impactantes de la concentración de la propiedad corporativa.

Además de ilustrar la monopolización a nivel de la participación de los principales inversionistas y corporaciones, en un post de seguimiento analizaremos un aspecto particularmente fatal de este fenómeno, a saber, la consolidación de los medios (publicado simultáneamente con el presente una) en manos de unas pocas oligarquistas absurdamente.

Allí, discutiremos los monopolios de los gigantes de la tecnología y su concentración de propiedad junto con los medios tradicionales porque pertenecen legítimamente a la misma categoría que restringe el discurso y la distribución de opiniones en la sociedad.

En una futura entrega de este informe, mostraremos que la oligarquización de Estados Unidos, su colocación bajo el gobierno del Uno por ciento (o quizás más precisamente el 0,1%, si no el 0,01%), ha sido un deliberado impulso ideológico a largo plazo. proyecto a largo plazo para establecer el poder económico absoluto sobre los EE. UU. y su sistema político y ampliarlo para incluir una hegemonía global absoluta (este último proyecto, afortunadamente frustrado por China y Rusia).

En una futura entrega de este informe, mostraremos que la oligarquización de Estados Unidos, su colocación bajo el gobierno del Uno por ciento (o quizás más precisamente el 0,1%, si no el 0,01%), ha sido un deliberado impulso ideológico a largo plazo. proyecto a largo plazo para establecer el poder económico absoluto sobre los EE. UU. y su sistema político y ampliarlo para incluir una hegemonía global absoluta (este último proyecto, afortunadamente frustrado por China y Rusia).

Para lograr estos objetivos, ha sido crucial para los oligarcas controlar y dirigir la narrativa sobre economía y guerra, en todos los discursos públicos sobre asuntos sociales.

Al apoderarse de los medios de comunicación , los oligarcas han creado una monstruosa máquina de propaganda, que controla las opiniones de la mayoría de la población estadounidense. Usamos las palabras 'monopolio', 'monopolios' y 'monopolización' en un sentido amplio y abarcamos bajo estos conceptos todo tipo de dominio del mercado, ya sea por una o dos compañías o por un pequeño número de compañías, es decir, oligopolios.

Al final del análisis, no es de gran importancia la forma en que muchas corporaciones comparten el dominio del mercado, más bien lo que cuenta es la muerte de la competencia y la posición que permite el abuso del mercado, ya sea a través del dominio absoluto, la colusión o una extinción de facto. de la competencia normal del mercado.

Por lo tanto, utilizamos el término 'monopolización' para describir el proceso de alcanzar un nivel crítico de no competencia en un mercado.

En consecuencia, podemos denotar a las "empresas monopolistas" dos corporaciones de un duopolio o varias de un oligopolio.

Participación horizontal: la consolidación de la oligarquíaUn aspecto especialmente pérfido de esta concentración de propiedad es que los mismos pocos inversores institucionales han adquirido el control indiscutible de las principales empresas en prácticamente todos los sectores más importantes de la industria.

La situación en la que uno o varios inversionistas poseen acciones controladoras o significativas de las principales corporaciones en una industria determinada (sector empresarial) se denomina participación horizontal. (1)

En los Estados Unidos de hoy en día, algunos de los principales inversionistas, los fondos de capital o el capital privado, son en general propiedad mutua, formando oligopolios de inversionistas, que a su vez son dueños de los oligopolios de negocios.

Un estudio ha demostrado que en una muestra de las 1.500 empresas estadounidenses más grandes (S & P 1500), la probabilidad de que uno de los principales accionistas que poseen acciones significativas en dos empresas de la competencia había aumentado a 90% en 2014, mientras que después de haber sido sólo el 16% en 1999. ( 2)

Los inversores institucionales como BlackRock, Vanguard, State Street, Fidelity y JP Morgan, ahora poseen el 80% de todas las acciones de las compañías que cotizan en S&P 500. Los tres grandes inversores, BlackRock, Vanguard y State Street, constituyen el mayor accionista en el 88% de las empresas S&P 500, que corresponden aproximadamente a las 500 corporaciones más grandes de Estados Unidos. (3)

Un estudio ha demostrado que en una muestra de las 1.500 empresas estadounidenses más grandes (S & P 1500), la probabilidad de que uno de los principales accionistas que poseen acciones significativas en dos empresas de la competencia había aumentado a 90% en 2014, mientras que después de haber sido sólo el 16% en 1999. ( 2)

Los inversores institucionales como BlackRock, Vanguard, State Street, Fidelity y JP Morgan, ahora poseen el 80% de todas las acciones de las compañías que cotizan en S&P 500. Los tres grandes inversores, BlackRock, Vanguard y State Street, constituyen el mayor accionista en el 88% de las empresas S&P 500, que corresponden aproximadamente a las 500 corporaciones más grandes de Estados Unidos. (3)

Tanto BlackRock como Vanguard se encuentran entre los cinco principales accionistas de casi el 70% de las 2.000 corporaciones más grandes de Estados Unidos que cotizan en bolsa. (4) A

partir de 2016, Blackrock tenía $ 6,2 billones en activos bajo administración, Vanguard $ 5,1 billones, mientras que State Street cayó a un tercero lejano con solo $ 1 billón en activos.

partir de 2016, Blackrock tenía $ 6,2 billones en activos bajo administración, Vanguard $ 5,1 billones, mientras que State Street cayó a un tercero lejano con solo $ 1 billón en activos.

Esto se compara con una capitalización de mercado total de acciones estadounidenses según Russell 3000 de $ 30 billones a fines de 2017 (desde 2016 hasta 2017, los tres grandes, por supuesto, también se han incorporado a los activos). Blackrock y Vanguard solo tendrían más de una tercio de todas las acciones cotizadas en los Estados Unidos. De una muestra ampliada que incluye a las 3,000 corporaciones más grandes que cotizan en bolsa (índice Russell 3000), las instituciones fueron propietarias (2016) de aproximadamente el 78% del patrimonio . La velocidad de concentración de la economía estadounidense en manos de las instituciones ha sido increíble. Aún en la década de 1950, su participación en el capital era del 10%, para 1980 era del 30%, después de lo cual la concentración ha crecido rápidamente hasta el día de hoy en aproximadamente el 80%. (5)

Otro estudio sitúa la capitalización bursátil actual (2016) mantenida por los inversores institucionales en un 70%. (6) (La ligera diferencia puede explicarse posiblemente por las variaciones en las muestras de las empresas incluidas).

Como resultado de tener en cuenta la propiedad común a nivel de inversionista, surge que la economía de los EE. UU. Está aún mucho más monopolizada de lo que se pensaba cuando se había centrado la atención en la corporación empresarial operativa, separada de sus propietarios. (7)

Como resultado de tener en cuenta la propiedad común a nivel de inversionista, surge que la economía de los EE. UU. Está aún mucho más monopolizada de lo que se pensaba cuando se había centrado la atención en la corporación empresarial operativa, separada de sus propietarios. (7)

Los propietarios de los Oligarcas ejercen su control. Losapologistas de los monopolios han argumentado que los inversores institucionales que manejan el capital pasivo también son pasivos en su propia conducta como accionistas. (8)

Incluso si eso fuera cierto, tendría consecuencias muy perjudiciales para la economía, ya que eso significaría que, en efecto, no habría ningún control de los accionistas y los ejecutivos corporativos administrarían las empresas exclusivamente con sus propios beneficios a corto plazo en mente. inevitablemente, la corrupción y la pérdida de los beneficios comunes que traerían las empresas en un mercado competitivo que funciona normalmente.

De hecho, parece que hubo un período en la economía de los Estados Unidos, antes de la rápida monopolización de la última década, cuando tales inversionistas pasivos habían cedido el control a los ejecutivos. (9)

Pero con la aparición de los Tres Grandes inversores y la sorprendente concentración de propiedad que parece que ya no tiene agua. (10)

De hecho, no es necesario que haya ninguna especulación sobre el asunto, ya que los propietarios monopolistas son bastante francos acerca de sus maneras.

Por ejemplo, el CEO de BlackRock, Larry Fink, envía una carta guía anual a su tema, prácticamente a todas las firmas más grandes de los Estados Unidos y, cada vez más, también a Europa y al resto del Oeste.

En su pastoral, el CEO comparte su opinión sobre las condiciones globales que afectan a las perspectivas de negocios y pide a las empresas que ajusten sus estrategias en consecuencia. El inversionista eventualmente revisará los planes estratégicos de la administración para el cumplimiento de las pautas.

Efectivamente, el CEO de BlackRock ha asumido de esta manera el papel de un planificador central gigante, como el Gosplan, la agencia de planificación central de la economía del comando soviético.

La carta de 2019 (mencionada anteriormente) contiene este pasaje sorprendente, que debería calmar todas las dudas sobre el grado en que BlackRock ejerce sus poderes:

La carta de 2019 (mencionada anteriormente) contiene este pasaje sorprendente, que debería calmar todas las dudas sobre el grado en que BlackRock ejerce sus poderes:

"A medida que buscamos generar valor a largo plazo para nuestros clientes a través del compromiso, nuestro objetivo no es gestionar las operaciones de una empresa. En cambio, nuestro objetivo principal es garantizar la responsabilidad de la junta directiva para crear valor a largo plazo.Sin embargo, un enfoque a largo plazo no debe confundirse con uno infinitamente paciente."Cuando BlackRock no ve progreso a pesar del compromiso continuo, o las empresas no responden suficientemente a nuestros esfuerzos por proteger los intereses económicos a largo plazo de nuestros clientes, no dudamos en ejercer nuestro derecho de votar en contra de los directores titulares o las compensaciones ejecutivas mal alineadas".

Teniendo en cuenta los sorprendentes hechos presentados anteriormente, debemos tener en cuenta que el establecimiento de esta propiedad de oligarca virtualmente absoluta en todas las corporaciones más grandes de los Estados Unidos es un fenómeno relativamente nuevo.

Por lo tanto, debemos esperar que el control centralizado y la planificación centralizada aumenten rápidamente en la medida en que se afirma el poder y se refinan los métodos.

La mayor parte del capital de esos inversionistas institucionales consiste en el llamado capital pasivo, es decir, en los casos de inversiones donde el inversionista no tiene la intención de tratar de lograr ningún tipo de control de las compañías en las que invierte, la única motivación es lograrlo. Lo más alto posible un rendimiento.

La mayor parte del capital de esos inversionistas institucionales consiste en el llamado capital pasivo, es decir, en los casos de inversiones donde el inversionista no tiene la intención de tratar de lograr ningún tipo de control de las compañías en las que invierte, la única motivación es lograrlo. Lo más alto posible un rendimiento.

En la gran mayoría de los casos, los fondos fluyen hacia los principales inversores institucionales, que invierten el dinero a su voluntad en cualquier corporación.

Los inversores originales no conservan ningún control de los inversores institucionales, y tampoco lo esperan. Técnicamente, los inversores institucionales como BlackRock y Vanguard actúan como administradores de activos fiduciarios.

Pero aquí está el problema, mientras que las personas que comprometen sus activos con los fondos pueden considerarse como inversionistas pasivos, los inversionistas institucionales que emplean esos fondos ciertamente no lo son.

Propiedad cruzada de corporaciones oligarcasPara empeorar aún más las cosas, debe tenerse en cuenta que los inversionistas oligopolistas a su vez a menudo son de propiedad cruzada entre sí. (11)

De hecho, no hay una forma transparente de descubrir quién controla de hecho a los principales inversores institucionales.

Uno de los principales inversores institucionales, Vanguard es propiedad de fantasmas en la medida en que no tiene ningún propietario en el sentido tradicional del concepto.

Uno de los principales inversores institucionales, Vanguard es propiedad de fantasmas en la medida en que no tiene ningún propietario en el sentido tradicional del concepto.

La compañía afirma que es propiedad de los múltiples fondos que él mismo ha establecido y que administra.

Así es como la empresa lo pone en su página de inicio :

"En Vanguard, no hay propietarios externos y, por lo tanto, no hay lealtades conflictivas.La compañía es propiedad de sus fondos, que a su vez son propiedad de sus accionistas, incluido usted, si usted es un inversor de fondos Vanguard ".

Al final del análisis, parecería que Vanguard es propiedad de Vanguard, ciertamente nadie debería tragarse la farsa de que esos fondos llenos de dinero de inversionistas pasivos ejercerían control de propiedad sobre la superestructura Vanguard.

Por lo tanto, asumimos que hay algún grupo de personas (aparte de los directores de la compañía) que han retenido el control real de Vanguard entre bastidores (quizás a través de uno o unos pocos de los fondos).

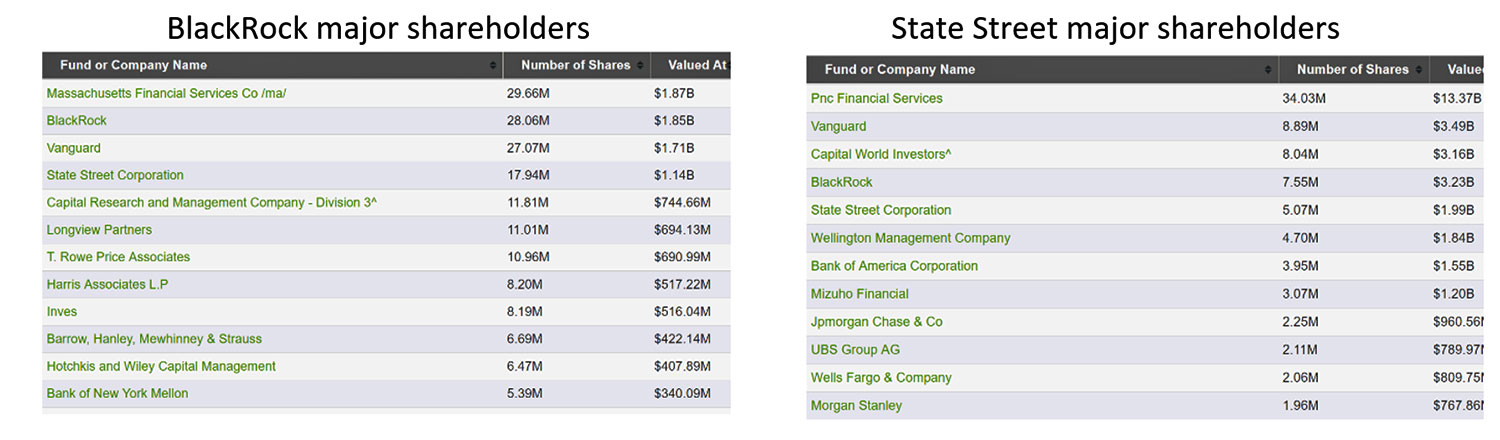

De hecho, creemos que los tres (BlackRock, State Street y Vanguard) están estrechamente controlados por un grupo de oligarcas estadounidenses (o oligarcas más transatlánticos), que prefieren no blandir su poder. Está más allá del alcance de este estudio y nuestros medios para investigar esta hipótesis, pero sea lo que sea, es lo suficientemente malo como un hecho comprobado que estas tres corporaciones de inversionistas ejercen este control sobre la mayor parte de la economía estadounidense.

También sabemos que los tres actúan en concierto dondequiera que tengan acciones. (12)

Ahora, veamos quiénes son los dueños formales de estos inversionistas institucionales.Al considerar estos diagramas de propiedad, tenga en cuenta que no hemos examinado sistemáticamente en qué medida se ha organizado el control real de una u otra compañía a través de un esquema de emisión de diferentes. clases de acciones, donde una clase especial de acciones otorga muchos más derechos de voto que las acciones ordinarias.

Una fuente afirma que 355 de las compañías en el índice de Russell que consiste en las 3000 corporaciones más grandes emplean una estructura de clase de voto dual, o el 11.8% de todas las grandes corporaciones.

Nos hemos basado principalmente en stockzoa.com para los datos de los accionistas.

Nos hemos basado principalmente en stockzoa.com para los datos de los accionistas.

Sin embargo, esta y otras fuentes tienden a enumerar solo a los llamados inversionistas institucionales, mientras que omiten información privilegiada corporativa y otras personas. (No tenemos idea de por qué se emplea una práctica tan extraña).

El lector puede verificar fácilmente las estructuras de los accionistas mediante consultas en línea, por ejemplo, en Yahoo o DuckDuckGo por palabras de búsqueda como "quién es el propietario de Apple" o "quién es el propietario de Apple Stockzoa" (para dirigir a la fuente).

No tenemos una tabla de propiedad de Vanguard Group ya que no es una empresa que cotiza en bolsa y es esencialmente propiedad de fantasmas como se muestra anteriormente.

Banks

Tepper informa (13) que casi el 25% de todos los bancos principales son propiedad de unos pocos administradores de activos importantes.La siguiente tabla ilustra (para 2016) cómo estas estructuras oligarcas han tomado el control del sector bancario de los EE. UU. (14)

Big Pharma

Aquí hay un vistazo a la estructura de propiedad de cinco de las corporaciones farmacéuticas más grandes. Mismo patrón.

Farmacias

La misma patología de propiedad se aplica a las farmacias, como se ilustra en la siguiente tabla (2016). (Fuente: Azar et al. 2018, citado anteriormente).

Cuidado de la salud

El complejo militar-industrial

Sorpresa, sorpresa. Mira quién posee el complejo militar-industrial.

Petróleo

Fabricantes de automóviles

Aerolíneas

Entre 2013 y 2015, los siete accionistas que controlaban el 60% de United Airlines también controlaban el 28% de Delta, el 27% de JetBlue y el 23% de Southwest.En conjunto, estas aerolíneas tienen más de la mitad de la cuota de mercado nacional. (15) La siguiente

tabla muestra la propiedad de los oligarcas de las aerolíneas que ya son oligopolistas . (Fuente: Azar et al. 2018, citado anteriormente).

Algunas otras grandes corporaciones

Concentración de medios, telecomunicaciones e Internet en manos de la oligarquía

En un artículo de seguimiento al presente (los dos publicados en paralelo), he revelado el increíble grado de concentración de propiedad en los medios, incluidos todos los medios digitales. de comunicación.Me gustaría referir al lector más allá de esa publicación, mientras tanto, compartiré aquí algunas de las gráficas de propiedad de ese artículo.

Notas al pie

No hay comentarios.:

Publicar un comentario